5M校友“投哪网财务总监”冼宇樑——投哪网有三不碰,互联网金融会逐步打开市场

文|丁莹 采访|李泽江 樑华清 编辑|陈礼杰 摄影|陈礼杰

冼宇樑:中山大学管理学院2008级MPAcc,现任深圳投哪金融服务有限公司财务总监,曾任职于事业单位、地产公司、科技公司、金融公司。

投哪网(www.touna.cn)于2012年正式上线,是深圳投哪金融服务有限公司旗下专注于中小微企业和个人理财服务的互联网汽车金融平台,主营业务为车辆抵押贷款、汽车消费贷款等。公司采用O2O模式运营,坚持“小额、分散、抵押、直营”的风控战略,竭诚为广大中小微企业和个人提供安全、便捷的投融资渠道,降低中小企业融资成本,提升个人财富管理水平;通过将互联网技术与金融服务相融合,努力推动中国普惠金融的创新与发展,致力为有资金需求的借款者和有闲散资金的投资者搭建了诚信、规范、专业、透明的互联网金融平台。

投哪网荣誉奖项:

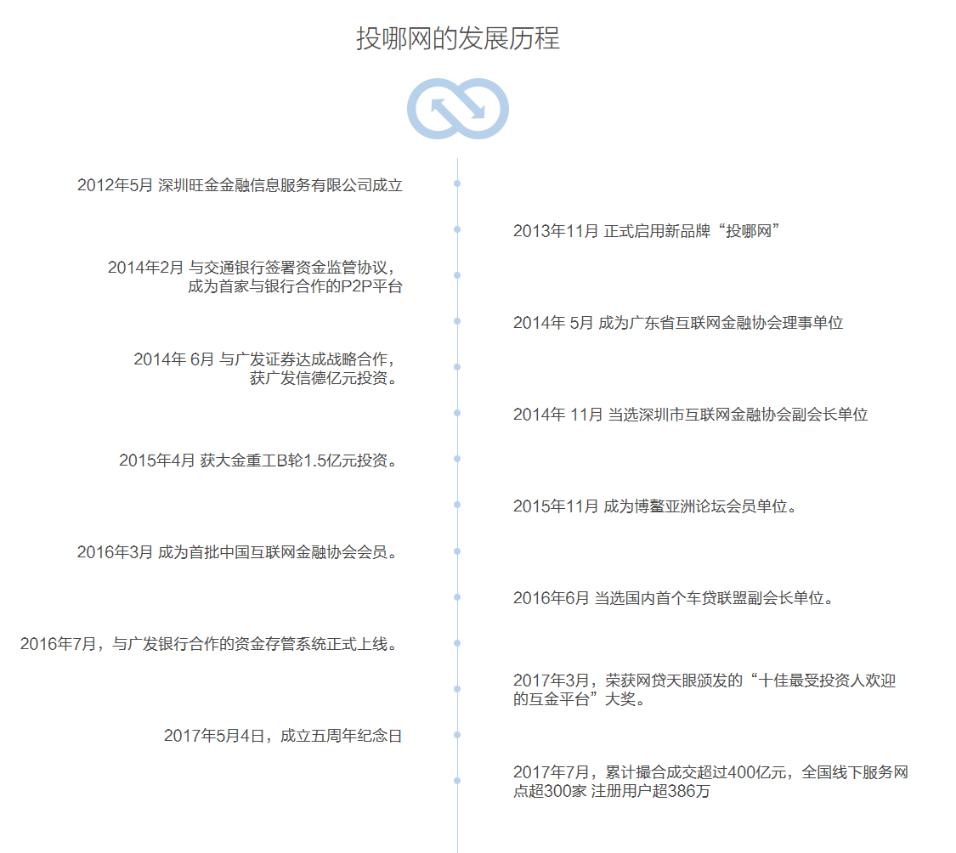

2014年两度荣获中国社科院“P2P网贷评级体系” A级平台

2014年-2016年连续3年获得证券时报颁发的“中国最受欢迎互联网金融平台”

2015-2016年连续两年荣获每日经济新闻颁发的“2015年度互联网金融平台50强”奖。

2015年荣获21世纪经济报道颁发的“2015中国资产管理金贝奖(2015最具竞争力P台)”

2016年,投哪网CEO吴显勇荣获每日经济新闻评选的“年度影响力CEO”、 “2016领航中国优秀金融服务公司”、 “2016最佳互联网金融技术创新奖”

摆脱体制,打碎金饭碗

2005年,冼宇樑本科毕业后考取了事业单位,在模式较为固定僵化的体制内工作了4年。离开事业单位后,又在一家央企地产公司担任了3年的财务主管职位。他意识到个人在国企里的发展前景有限,于是尝试跨出体制,去了元年科技(诺亚舟科技)公司寻求进一步发展空间,期间学习了管理会计知识并完成多个信息化项目。 带着对金融行业的憧憬, 他来到了广发信德,后被委派至广发信德注资的投哪网,担任财务总监一职。

摸索中明确定位置:从“一锅炖”到主营车贷

2012年5月4日,投哪网创立,两年时间便获得了A轮融资。作为一家初创企业,投哪网全速前进的背后,离不开一路上在黑暗中的摸索。一开始,投哪网做P2P金融服务的目标还不那么明确,从信用贷款、房屋抵押贷款、汽车贷款、汽车抵押贷款到供应链融资、保理等金融贷款业务应有尽有,实行撒网式摸索。如今,经过多年试错,公司砍掉了很多发展前景有限的业务,一心一意做汽车抵押贷款业务。冼宇樑介绍说,尽管创业前期很艰难,但在这段摸爬滚打的历程里,公司总结出了不少发展经验。

投哪网总结了哪些经验?

1、不碰汽车分期贷款,不做消费金融。从事汽车贷款业务,免不了要以返佣的方式与汽车经销商、4S店合作。而这些以扩大自身盈利能力为目标的合作方通常只关注于从金融服务公司中得到的返佣是否足够高,不会从客户的角度考虑利息费率高低的问题。同时,由于不少买车客户属于信用体系中的优质客户,信用卡和银行、汽车金融等传统机构会极力争夺这些客户资源,因此传统金融机构也是4S店汽车消费金融的垄断者。

在汽车消费金融行业,新金融被迫面对日益激烈的市场竞争,着手大牌金融机构不愿处理的贷款业务,业务量少的且风险大。由于存在着经销商的间隔,不能够直接接触消费者,业务成交的主动权往往掌握在经销商手里,因此业务的不确定性大大增加,交易地位被动。

2、不碰房屋抵押贷款。初创金融公司在房屋抵押贷款业务上存在的困难与消费金融业务较为相似——大量优质资源集中在银行手里,只能和其他大大小小的金融服务机构争取银行不愿意处理的业务。再者,万一发生了坏账的情况,由于房产变现周期长、流动性差的特点,需要很长的变现能力,虽然客户在法律上并没有拖欠相关费用,但由于流动性极差,因此短期内这些坏账对应的抵押物一时间难以出售变现。欣慰的是,因为近几年房屋一直升值,公司做房屋抵押贷款及时出现了坏账也没有亏损。但也基于这一原因,近年来从中央到地方各种房地产调控政策层出不穷,房屋抵押贷款受影响程度也越来越大。

然而处理银行不接手的业务依然是风险与收益正相关的。风险最低一层的客户资信状况良好,甚至部分已经拿到了银行的抵押贷款申请书,有后续资金补给,只是一时之间手头资金紧张。此时的投哪网仅仅作为一种缓解暂时性资金压力的中间手段,相当于替银行办手续,并没有多少利差。相反而言,资信状况最差的一级客户风险较高,此时已经借了不少三角债,因此能借出的利息更高。

3、不碰信用贷款。信贷的发展已经日渐成熟,竞争日益激烈,其模式也相对固定,业内真正做得好的只有寥寥几家,也不具备加入较新金融科技技术以求突破的机会,留给初创公司发挥的空间不多,与其继续重复别人的模式无法突围,不如干脆不参与。

专注于汽车抵押贷款:利率低、模式新颖

从2008年经济的危机中,投哪网率先看到了中小企业主受到的影响和冲击,却又因规模小、盈利能力不足等原因不被银行等大型金融机构所重视。针对中小企业面临的这种极大的融资困难,投哪网选择专门做汽车抵押贷款,以帮助个体工商户和中小企业主解决资金需求。因为高度专注,投哪网从很多较为同质化的金融服务机构中脱颖而出。

投哪网主营的汽车抵押贷款是一种以车做为抵押物,然后获得借款的融资贷款模式。也就是说,客户只要有车,就能够贷到相应的款项,并且车辆还能正常行驶,不影响日常出行。这种贷款模式,对于具有贷款需求的有车客户来说极为吸引。

目前,投哪网的借款人综合成本在20%-30%之间,高于银行利率,但低于同行利率。冼宇樑介绍,这个定位看似在压缩自己的利润空间,但事实上,最终利润是取决于管理的借贷规模。投哪网的只做信息中介,只要有借款标的需求,投哪网就去找资金方去链接。只要借贷双方需求不断,这个业务就能长期持续开展下去,而且风险较低。其实公司自进入领域以来一直在颠覆民间金融,除了推动陌生人之间的借贷,破解借款只能靠熟人朋友的尴尬局面,又勇当利润屠夫,降低行业利率,为推进中国利率市场化作贡献,令互联网金融真正回归到用于补充银行缺陷的清晰定位,但又与民间高利贷存在本质的区别。

核心竞争优势:风险控制和定价能力

谈及投哪网与其它互联网金融机构最核心的竞争优势,冼宇樑说:“那绝对是我们的风险控制和定价能力!”借助现代金融科技的力量,投哪网能够基于已有的大数据资源以及金融行业经验,利用所建构的数学模型及模型运用能力,只需要在熟悉一个新客户之后,通过收集他的信用数据,就可以对他日后的借款偿还能力作出深入评估。当然,出于个人信息安全隐私的考虑,公司在放款前会预先告知借款人,其个人相关征信信息将会在利益相关的资金方之间进行公示的情况,而且这种信息有一部分是本来就要求披露在网站上,并得到借款人同意后才会有后续的发展。

互联网金融逐步被打开,投哪网蓄势待发

“P2P其实是最稳健可靠的投资方式!”冼宇樑说,银行理财利率低,封闭期长,股票市场低迷,具有投资风险,亏损的可能性较大,所以说P2P投资稳健可靠是圈内人士的共识了。未来,公司的发展将会围绕上市的目标展开。但公司的国内上市之路不可能一蹴而就,过程中也做好遇到各种困难的准备。但冼宇樑相信,随着陆金所、平安、360等互联网金融龙头陆续上市,互联网金融机构的知名度将会逐渐被打开,届时社会认同度也会得到相应的提高。互联网金融是传统银行金融机构服务于小微企业和个人的补充,更是中国建设多层次资本市场体系中的重要组成部分。

谈及未来的金融格局,冼宇樑分析道,银行等大传统金融机构依然会存在,信用社等小传统金融机构或将被互联网金融优质的用户体验所取代。互联网技术让客户利用手机就能够办理大部分的金融业务,极大提高了效率。目前阿里已经把公募基金、私募基金、非标产品、理财产品等类目融进了蚂蚁金融服务。

鉴于金融的领域很广,仅仅汽车抵押贷款这一块就能细分出很多市场,而目前互联网金融公司多是平台型公司,因此,对于投哪网今后的发展,会更多融入金融科技的元素,普及智能投顾,帮助客户更合理地配置资产。

如何管理90后:适当授权,充分信任

由于投哪网是相对年轻的创业公司,员工结构多以80、90后的年轻人为主。谈论到该如何管理这群想法不同的年轻人,冼宇樑坦诚,其实90后的员工普遍家庭生活条件较好,而且家庭负担也相对较轻,因此金钱和物质奖励对他们来说并没有很大的激励作用,这一点是与80后员工有很大区别的。尽管现在很多90后都是带着好玩的心态在工作,他们的责任意识变得十分重要,让他们内心萌生“这就是我的职责范围,是我应该要处理的事情”的意识,再适度授权,给予充分信任,他们就会尽力完成好。

不同的激励手段满足不同年代人的需求是非常重要的。

结语

世上并没有一帆风顺的创业路程,投哪网财务总监冼宇樑用公司发展历程告诉我们,敢于试错,遇到困难不气馁,积极反思、总结、再定位,不带包袱的继续前行才是获得个人成长和公司发展的最佳姿势。

以上精彩内容来自于MBA微圈承办的《链接》校友采访系列活动,第15期